कई बार लोग गलती से पैसे गलत खाते में भेज देते हैं। अगर यह गलती उसी बैंक के भीतर होती है, तो समस्या को हल करना अपेक्षाकृत आसान होता है। ऐसे मामलों में आपका बैंक आपको बेहतर तरीके से मदद कर सकता है। लेकिन, अगर यही समस्या तब होती है जब आप किसी दूसरे बैंक खाते में भुगतान कर रहे होते हैं, जैसे NEFT/RTGS के माध्यम से गलत भुगतान। तो आप इस समस्या को कैसे हल करेंगे?

यह थोड़ा जटिल हो सकता है, लेकिन क्या आप जानते हैं? लेन-देन को उलटने की संभावना होती है। अगर आपने ऐसी गलती की है, तो अपना पैसा वापस पाने के लिए आपको ये कदम उठाने चाहिए।

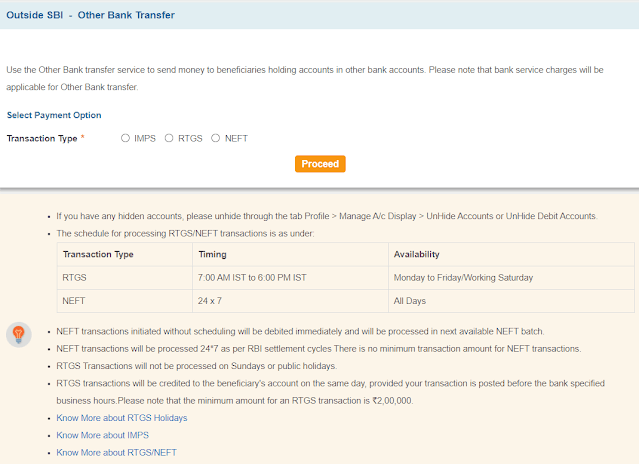

आइए NEFT/RTGS से शुरू करें। इनके नियम और शर्तें क्या हैं?

NEFT (नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर)

यह एक इलेक्ट्रॉनिक फंड ट्रांसफर प्रणाली है जिसे भारतीय रिजर्व बैंक द्वारा संचालित किया जाता है। अधिकांश बैंकों के पास रिजर्व बैंक की ओर से लेन-देन करने का लाइसेंस होता है।

कोई भी व्यक्ति किसी भी बैंक से फंड ट्रांसफर की प्रक्रिया शुरू कर सकता है। इसका उपयोग व्यक्तिगत और व्यावसायिक लेन-देन दोनों के लिए किया जा सकता है।

NEFT के माध्यम से आप जितनी राशि चाहें भेज सकते हैं। यह ₹100 जितनी कम हो सकती है, और इसमें अधिकतम राशि का कोई प्रतिबंध नहीं है।

NEFT के लिए समय सीमा की जानकारी RBI द्वारा 30 अगस्त 2019 के सर्कुलर में दी गई है, जिसमें कहा गया है कि NEFT सेवा 24/7 उपलब्ध होगी।

लेन-देन दिन में 48 बार, हर आधे घंटे में निपटाए जाएंगे।

प्राप्तकर्ता को भेजने वाले द्वारा लेन-देन शुरू करने के 2 घंटे के भीतर राशि प्राप्त हो जाएगी।

इसे आप अपने बैंक में चेक प्रस्तुत करके कर सकते हैं, जिसमें बैंक मामूली शुल्क लेते हैं, या आप इसे सीधे इंटरनेट बैंकिंग के माध्यम से कर सकते हैं, जो निःशुल्क है।

RTGS (रियल टाइम ग्रॉस सेटलमेंट)

RTGS लेन-देन में धनराशि का सेटलमेंट तुरंत एक-से-एक लेन-देन के आधार पर होता है। इस प्रकार के लेन-देन के लिए न्यूनतम राशि ₹2 लाख होती है और अधिकतम राशि की कोई सीमा नहीं है, यानी व्यक्ति अपनी आवश्यकतानुसार धनराशि ट्रांसफर कर सकता है।

लेन-देन का समय सभी कार्यदिवसों पर सुबह 7 बजे से शाम 6 बजे तक होता है, जब फंड सेटलमेंट RBI के माध्यम से किया जाता है। यदि आप कार्य समय के बाद RTGS के माध्यम से फंड ट्रांसफर करते हैं, तो आपका लेन-देन अगले कार्य दिवस पर निपटाया जाएगा।

RTGS के लिए सेवा शुल्क जुलाई 2019 से RBI द्वारा माफ कर दिया गया है। RBI ने बैंकों को मामूली सेवा शुल्क वसूलने की अनुमति दी है, जो निर्धारित सीमा से अधिक नहीं होनी चाहिए:

₹2 लाख से ₹5 लाख के बीच की राशि के लिए, सेवा शुल्क अधिकतम ₹24.50 तक सीमित है (कर अतिरिक्त हो सकता है)।

₹5 लाख से अधिक की राशि के लिए, सेवा शुल्क अधिकतम ₹49.50 तक सीमित है (कर अतिरिक्त हो सकता है)।

यह एक कठिन सवाल है। जैसा कि RBI के सर्कुलर में स्पष्ट रूप से बताया गया है, एक बार लेन-देन निपट जाने के बाद यह अंतिम और अपरिवर्तनीय होता है।

NEFT/RTGS के बारे में कुछ महत्वपूर्ण बातें

साधारण लेन-देन की तरह नहीं, जहां आप भुगतान करते हैं, यहां आपका लेन-देन तभी सफल होगा जब सभी जानकारी सही हो। इसका मतलब यह है कि प्राप्तकर्ता का नाम और खाता संख्या सही होनी चाहिए, तभी आपका लेन-देन सफल होगा।

लेकिन NEFT/RTGS के मामले में केवल खाता संख्या का महत्व होता है। भले ही प्राप्तकर्ता का नाम सही न हो, अगर खाता संख्या सही है, तो लेन-देन हो जाएगा।

इसलिए, इस तरह के लेन-देन की शुरुआत करते समय बेहद सावधानी बरतनी चाहिए। अगर पैसा गलत खाते में चला गया, तो धनवापसी में कई दिन लग सकते हैं।

अंतिम बटन दबाने से पहले सभी विवरणों को दोबारा जांचने की सलाह दी जाती है।

आप क्या कर सकते हैं!

अपने बैंक से सलाह लें कि क्या वे हस्तक्षेप कर सकते हैं और आपको धनवापसी में मदद कर सकते हैं। बैंक को कुछ दिन लग सकते हैं, क्योंकि धनराशि को वापस करने के लिए खाता धारक की अनुमति आवश्यक होगी।

खाता धारक के पास धनवापसी लेन-देन को अस्वीकृत करने का पूरा अधिकार है, क्योंकि यह उसकी गलती नहीं थी। यदि वह अपने बैंक से संपर्क करने की स्थिति में नहीं है या उसके पास ऑनलाइन बैंकिंग सेवा नहीं है, तो वह कुछ समय बाद धनवापसी करने की बात भी कह सकता है।

आप अपने बैंक के माध्यम से लाभार्थी बैंक को एक आवेदन लिख सकते हैं, ताकि आप उस व्यक्ति से संपर्क कर सकें जिसे आपने गलत तरीके से धनराशि ट्रांसफर की है और आपके और दूसरी पार्टी के बीच निपटारा कर सकें।

हालांकि, आपके बैंक को आपकी पहचान की पुष्टि करनी होगी, ताकि यदि कोई अप्रिय घटना घटित होती है, तो आपका बैंक जिम्मेदारी ले सके।

यह एक संवेदनशील स्थिति है, और यह आपके बहुमूल्य समय को भी बर्बाद कर सकता है। इसलिए, लेन-देन की पुष्टि करने से पहले हमेशा दोबारा जांचने की सलाह दी जाती है।

NEFT/RTGS के लिए आवश्यक विवरण:

आपके पास बैंक में एक खाता होना चाहिए। चेकबुक या इंटरनेट बैंकिंग अनिवार्य है। आपका मोबाइल नंबर और आपका खाता पूर्ण रूप से KYC compliant होना चाहिए।

लाभार्थी के विवरण सटीक और सही होने चाहिए:

- लाभार्थी का नाम

- लाभार्थी बैंक का IFSC (भारतीय वित्तीय प्रणाली कोड), जो 11 अंकों का कोड होता है।

- लाभार्थी का खाता नंबर।

- लाभार्थी का पता विवरण।

- बैंक और शाखा का नाम।

लाभार्थी खाते में नॉन-क्रेडिट के बारे में कैसे पूछें?

सामान्यत: यदि किसी परिस्थिति के कारण लेन-देन विफल हो जाता है, तो धनराशि को लेन-देन के 2 घंटे के भीतर वापस कर दिया जाता है। यदि ऐसा नहीं होता है, तो आप अपने बैंक से संपर्क कर सकते हैं ताकि यह देखा जा सके कि क्या लेन-देन में कोई समस्या है।

आपका बैंक मुद्दे को हल करने में सक्षम हो सकता है। हालांकि, RBI ने एक ग्राहक संपर्क केंद्र भी प्रदान किया है, जहां आप सीधे उनके ईमेल पर या उन्हें पोस्ट मेल के माध्यम से अपना मुद्दा भेज सकते हैं।

आप UTR नंबर कहां पा सकते हैं?

UTR या यूनिक ट्रांजेक्शन रेफरेंस नंबर एक 22 अंकों का अल्फ़ा-न्यूमेरिक कोड है जो हर लेन-देन के लिए उत्पन्न होता है।

यह प्रत्येक लेन-देन की अद्वितीय पहचान है।

आपको यह आपके पंजीकृत मोबाइल नंबर पर प्राप्त होगा जैसे ही लेन-देन पूरा होता है। यह आपके खाते के स्टेटमेंट में भी पाया जा सकता है।

इस प्रकार, NEFT/RTGS उन लोगों के लिए बहुत उपयोगी उपकरण हैं जो व्यक्तिगत या व्यावसायिक उद्देश्यों के लिए विभिन्न बैंकों में लेन-देन पर भारी निर्भर रहते हैं। कुल मिलाकर, RBI ने इस उत्पाद के माध्यम से राष्ट्र को बहुत सारी सेवाएं प्रदान की हैं।

पहले, जब कोई इलेक्ट्रॉनिक फंड ट्रांसफर सिस्टम नहीं था, तो एकल लेन-देन पूरा होने में कई दिन लगते थे, अब यह हमारे हाथों में है। यह आपके ऊपर है कि आप इसका अधिकतम लाभ कैसे उठाते हैं।